الأستاذ/ عاطف حسن – باحث مصرفي

تمثل إدارة استمرارية الأعمال أولوية هامة للسلطات الإشرافية على القطاع المالي والمصرفي خاصة وأن مؤسسات الأعمال المالية والمصرفية تتميز بكثرة المنتجات والخدمات من خلال أنظمة متداخله ومعقدة؛ ويؤدي توقف أي منها إلى تعطيل عمل الأنظمة الأخرى، حيث أن الكوارث الطبيعية وغير الطبيعية التي تؤدي إلى الانقطاع المفاجئ للأعمال قد تؤدي إلى حدوث خسائر كبيرة للنظام المالي والمصرفي.

يزداد الأمر أهمية نظرًا للترابط بين أنظمة هذه المؤسسات بأنظمة السلطات الإشرافية في بعض الحالات بما قد يسبب مخاطر كبيرة حيث يقوم البنك المركزي المصري بتطبيق أحدث المعايير والممارسات الدولية الخاصة بمجال استمرارية الأعمال تماشيًا مع المعيار الدولي (ISO 22301)، حيث تم إنشاء نظام متكامل لاستمرارية العمل (BCMS) يتضمن وضع خطط استباقية وتفاعلية لتعزيز قدرة البنك على استمرار كافة الأنشطة والعمليات الجوهرية، خلال الأزمات وفي حالات الطوارئ والحد من مخاطر الحوادث غير المتوقعة والاضطرابات التشغيلية ويستهدف النظام تحديد الأنشطة والعمليات الجوهرية التي يقدمها البنك المركزي للبنوك والحكومة والهيئات الاقتصادية، لضمان استمرارية عملها كما يتم تحديد الأحداث المحتملة وتحليلها واتخاذ الإجراءات اللازمة لمواجهتها والتعامل معها، والاستجابة الفورية والفعالة التي من شأنها الحفاظ على عمليات وأنشطة البنك المركزي والقطاع المصرفي للوفاء بالتزاماته المحلية والدولية، حمايةً لسمعة البنك المركزي.

– إن استمرارية الأعمال هي عبارة عن دورة متتالية لمجموعة عوامل مكملة لبعضها البعض بحيث تستخدمها المؤسسات المالية والمصرفية في وضع الخطط اللازمة لمواجهة المخاطر التي قد تؤدي إلى توقف أعمالها وكيفية استعادة هذه الأعمال إلى حالتها الطبيعية .

تعريف إدارة استمرارية الأعمال Business Continuity Management (BCM):

يعرف مصطلح استمرارية الأعمال حسب المعيار العالمي لاستمرارية الأعمال ISO 22301 بأنه قدرة المؤسسة على الاستمرار في تقديم المنتجات أو الخدمات بعد أي حادث يؤدي إلى تعطل الأعمال، وذلك خلال فترة زمنية مقبولة وبمستويات خدمة محددة مسبقا كما تعرف أيضا بأنها السياسات والمعايير والإجراءات والخطط المستخدمة لتشغيل الأعمال وإعادة تأهيلها للعمل عند حدوث توقف تشغيل العمليات ويمكن تعريفه أيضاً بأنها عملية إدارية متكاملة تهدف إلي:

- تحديد التهديدات المحتملة وتأثيرها على سير الأعمال حال حدوثها

- تأسيس الاستراتيجيات، السياسات والخطط اللازمة لبناء المرونة المؤسسية والقدرات التي تمكن المؤسسة من الاستجابة الفعالة للوفاء بمتطلبات أصحاب المصلحة الرئيسين وحماية العلامة التجارية وسمعة المؤسسة وأنشطتها الرئيسية. حيث تعمل إدارة استمرارية الأعمال على ربط المجالات التالية:

- الاستجابة للطوارئ

- إدارة الازمات

- التعافي من كوارث تقنية المعلومات

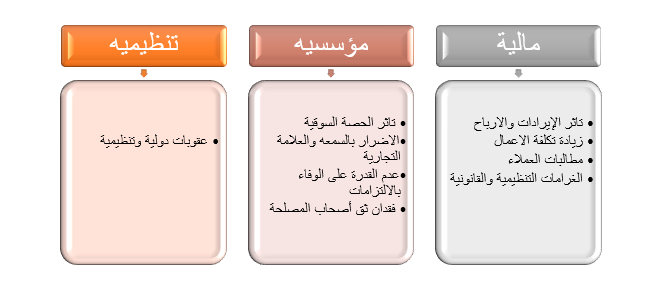

الآثار المتوقعة لاضطراب أو توقف الأعمال نتيجة عدم وجود إدارة فعالة لاستمرارية الأعمال (BCM)):

هناك أسباب كثيرة ومختلفة تحتم على مؤسسات الأعمال المختلفة بناء قدرات فعالة وتطبيق برنامج قوي في إدارة استمرارية الأعمال وذلك لتجنب الآثار المحتملة لاضطراب أو توقف الأعمال بسبب الحوادث الطارئة والغير متوقعة وقد تشمل هذه الآثار:

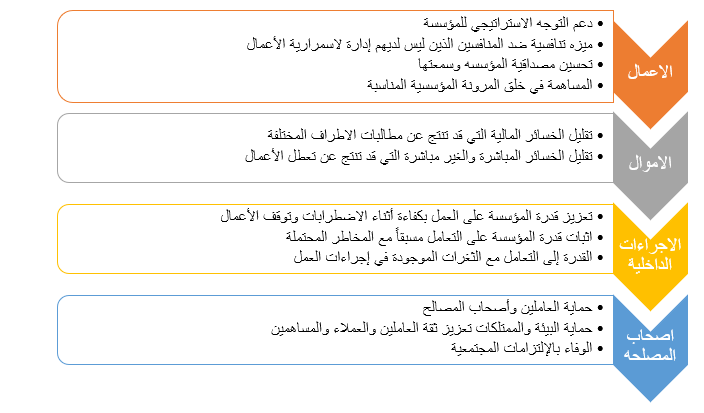

وبناءَ على ما تم ذكره يمكن تلخيص أهم فوائد امتلاك قدرات فعالة لإدارة استمرارية الأعمال في الرسم التالي:

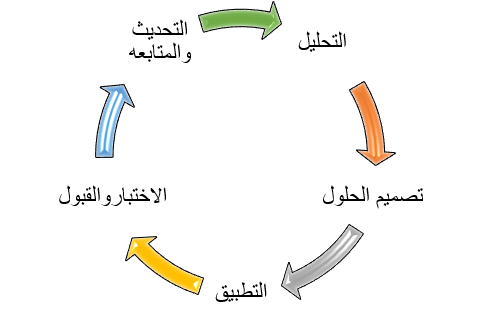

العناصر الأساسية لإدارة استمرارية الأعمال:

1. خطه استمرارية الأعمال Business Continuity Planning (BCP)

تهد ف خطة استمرارية الأعمال إلى تزويد المؤسسات المالية والمصرفية بالطرق والوسائل والأدوات اللازمة التي تمكنها من التعامل بفاعلية مع مختلف الأزمات والكوارث الاقتصادية والطبيعية التي يمكن أن تتعرض لها.

2.دراسة تحليل آثار توقف الأعمال Business Impact Analysis

حيث تمكن الإدارة من القياس الكمي والنوعي ووضع السناريوهات المختلفة لاحتمالات حدوث المخاطر والتأثيرات او الخسائر المتوقعة نتيجة حدوث التوقع المفاجئ للأعمال.

3.تحديد استراتيجيات إدارة استمرارية الأعمال

حيث يجب تحديد الوقت المطلوب والمتوقع لاستعادة تشغيل النظام وتحديد المواقع البديلة للمؤسسة وأماكن حفظ البيانات الخاصة بالمؤسسة وتحديد عدد الأفراد والمعدات المطلوبة.

4.ترسيخ مبدأ إدارة استمرارية الأعمال في فكر المؤسسة

يساعد على دعم وتحفيز ورفع كفاءة واستعداد العاملين على كافة المستويات في المؤسسة.

5.التدريب والدعم والمراجعة

حيث يمكن من خلال التدريب تحقيق تنمية قدرة إدارة استمرارية الأعمال من خلال تنفيذ برنامج تدريبي منظم.

العلاقة بين إدارة المخاطر وإدارة استمرارية الأعمال:

على الرغم من الترابط الكبير بين إدارة المخاطر وإدارة استمرارية الأعمال، فإن هناك اختلاف في الأساليب المتبعة لمواجهة المخاطر.

إن الممارسات السليمة والمبادئ العليا الصادرة عن لجنة بازل بالتعاون مع المؤسسات الدولية الأخرى قدمت إرشادات هامة لإدارة استمرارية الأعمال للسلطات الإشرافية والمؤسسات المالية والمصرفية، فقد جاءت هذه الإرشادات في ظل تزايد حدوث الكوارث الطبيعية مثل انتشار الأوبئة أو الأعمال الإرهابية حيث خضعت خطط استمرارية الأعمال لاختبار حقيقي لمدى كفاءتها، ولا شك أن التقيد بهذه المبادئ سيحد من المخاطر التي قد تصيب القطاع المالي والمصرفي جراء توقف عمليات التشغيل الأساسية للمؤسسات المالية والمصرفية.