دكتور هشام حمزة- باحث مصرفي

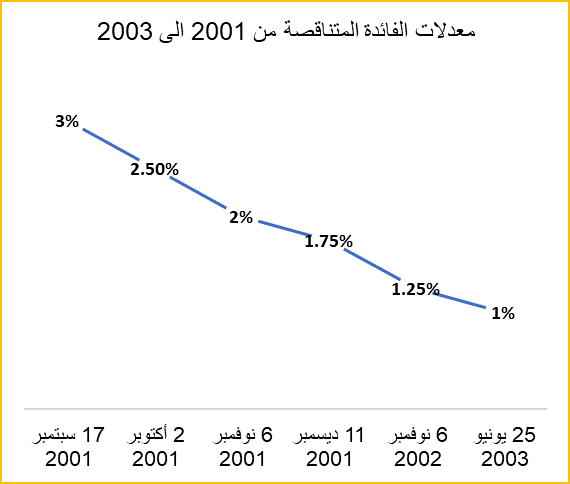

لكي نصل الي الأسباب الجذرية للأزمة المالية الأمريكية الأصل عالمية التأثير، يجب ان نعود الي ما قبل الازمة بعدد من السنوات ، تحديدا لعام 2001 ، اذ راي بنك الاحتياطي الفيدرالي الامريكي بقيادة (الان جرينسبان Alan Greenspan) كرد فعل حاسم إزاء أحداث 11 سبتمبر 2001 ان يقوم البنك بتخفيض أسعار الفائدة على الاقتراض تخوفا من ركود متوقع بعد تلك الاحداث، وبناء عليه تم تخفيض أسعار الفائدة عدد 6 مرات بشكل متتالي طبقا للرسم التوضيحي المقابل:

فبينما في اغسطس 2001 كانت أسعار الفائدة 3.5% اصبحت في منتصف عام 2003 فقط 1%.

بهذا المعدل المنخفض فتح بنك الاحتياطي الفيدرالي محابس السيولة النقدية في محاولته لمكافحة التباطؤ المتوقع، وبالطبع فان إن أي توسع نقدي يجعل الاقتراض أكثر سهولة ويخفض من تكاليفه في كافة قطاعات الاقتصاد، لكن تطور الاحداث خلال السنوات الخمسة التالية لم تكن في صالح المجتمع الأمريكي بشكل عام والبنوك بشكل خاص.

المرحلة الأولي (فقاعة الحلم الامريكي):

- انخفاض أسعار الفائدة لـ 1% ادي الى انخفاض معدل العائد من اذون الخزانة الامريكية بالتبعية بشكل كبير، مما دفع معه المستثمرين بالبحث عن فرص استثمارية أفضل.

- راي المستثمرين في حينها اللجوء الي الاستثمار في القطاع العقاري كملجأ امن لتشغيل المدخرات والاستثمارات خاصة وان الحلم الأمريكي الذي يراود كل مواطن في الولايات المتحدة يتمثل في امتلاك منزل، وبالتالي زاد الطلب على شراء العقارات بالتمويل من البنوك، وبما ان ضمان عدم السداد هو العقار نفسه، فان القرض يعتبر ذو مخاطر منخفضة (من وجهة نظر البنوك المقرضة حينها).

- الظروف الاقتصادية كانت مبشرة اذ كانت معدلات التضخم والبطالة والفائدة في ادني مستوياتها.

- نتيجة التمويل الرخيص زاد الطلب على القطاع العقاري وزادت معه أسعار العقارات في المقابل[1]

- توقع الاقتصاديون حينها زيادات متتالية في أسعار العقارات، وبالتالي زاد طلب الافراد أكثر وأكثر على شراء العقارات في شكل تمويل من البنوك[2] كما زادت المنافسة بين البنوك في اجراء التسهيلات الائتمانية في مجال العقارات بهدف زيادة الحصة السوقية.

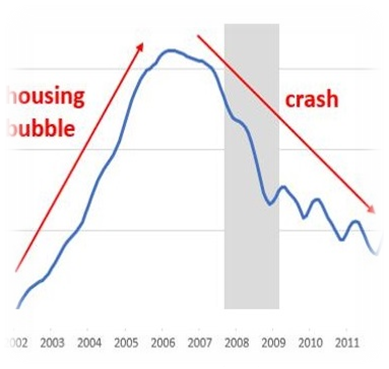

- ارتفعت أسعار العقارات بشكل مبالغ فيه ليظهر مصطلح فقاعة أسعار العقارات Housing Bubble في افق مدارس الاقتصاد الامريكي حينها.

- قامت البنوك التجارية المقرضة بتوريق[3] القروض العقارية لمؤسسات مالية اخري لتحقيق مزيد من الأرباح وتم تداول تلك الأوراق كمشتقات مالية[4].

- من اكبر البنوك تمويلا للرهون العقارية حينها بنك ليمان برازر Lehman Brother .

- اشترت المؤسسات المالية الآلاف من هذه الرهون العقارية وقامت بإنشاء أوراق مالية مدعومة بالرهن العقاري

- اقبل المستثمرين على تداول تلك الأوراق نتيجة درجة الملاءة المالية المرتفعة لتلك الأوراق، كذلك النمو المستمر في أسعار العقارات.

- نتيجة الطلب المطرد على الاستثمار في القطاع العقاري من كافة الأطراف المعنية (البنوك، المؤسسات المالية الأخرى، المستثمرين) لجأت البنوك الى تخفيض حدة الشروط الائتمانية لمنح مزيد من الرهون العقارية، وبالتالي بدأ المزيد من المتعاملين غير المؤهلين ائتمانياً Risky Lending في الحصول على قروض لشراء منازل، وهم نفسهم الذين لن يستطيعوا فيما بعد سداد أقساط القروض العقارية Subprime Mortgage

- في المقابل واصلت وكالات التصنيف الائتماني تصنيف الرهون العقارية بدرجة عالية من الملاءة الائتمانية، وهو ما كان يثق به المستثمرون.

- المرحلة التالية دخول شركات التأمين الي ملعب الرهون العقارية بهدف تحقيق الأرباح، فطالما الأصل (العقار) مضمون فلماذا لا تضمن شركات التأمين الاستثمار فيه، لذا قاموا بتقديم منتج جديد وهو Credit Default Swap (CDS) وهو نوع من المشتقات المالية لكن في شكل تأمين والذي يضمن الدفع للمستثمرين في حالة تخلف المقترضين عن السداد.

- واحدة من أكبر شركات التأمين في الولايات المتحدة الامريكية والعالم هي شركة American International Group والتي تختصر AIG والتي بالفعل قامت بإصدار وتحصيل المليارات من الدولارات نتيجة بيع ضمانة عدم السداد CDS.

- وصلت فقاعة أسعار العقارات الى ذروتها في عام 2006 وأصبحت العقارات مبالغ في ثمنها بشكل مفجع.

المرحلة الثانية (كرة الثلج):

بدأت مرحلة الانهيار في شكل سقوط كرة الثلج من اعلي قمة الجبل الي الأسفل لتأخذ الكره معها كل الأطراف المعنية، اذ بداءات الاحداث بمجموعة من المتعثرين عن سداد أقساط القرض العقاري خاصة أصحاب الملاءة الائتمانية الضعيفة والغير قادرين على تحمل نفقات سداد أقساط التمويل العقاري للبنوك.

- نتيجة عدم السداد تم إعادة المنازل الى البنوك لعرضها في السوق مرة اخري

- نتيجة تزايد معدلات إعادة المنازل إلى السوق زادت معدلات العرض في السوق

- زيادة عرض المنازل للبيع في السوق العقاري أدت الى انخفاض السعر، ومع كل تعثر يزداد العرض وينخفض السعر

- مع انخفاض الأسعار شعر بعض المقترضين الملتزمين بالسداد ان قيمة القرض اعل بكثير من قيمة العقار الحقيقية ونتيجة لذلك، توقفوا عن الدفع أيضًا، وبالتالي ارتفعت معدلات التخلف عن السداد، مما أدى إلى انخفاض أسعار العقارات اكثر فاكثر.

- صاحبت عملية عدم السداد زيادة في الطلب على سحب الودائع من قبل المودعين بسبب مخاوف من شح في السيولة مستقبلا. (ازمة سيولة).

- في أعقاب هذا الوضع، أوقفت المؤسسات المالية والبنوك الاستثمارية شراء الرهون العقارية نتيجة ارتفاع مخاطرها.

- نتيجة لتعهد شركات التأمين بدفع المبلغ المستحق لمشتري الرهون العقارية في حالة تقصير مصدر الدين، ونتيجة لتخلف أصحاب العقارات عن السداد، بدأ مشترو الـ CDS بطرق أبواب شركة AIG.

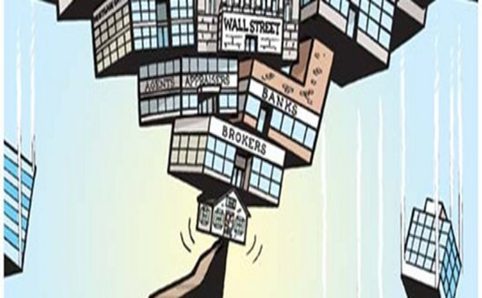

- نتيجة الارتباط الشديد بين كافة المؤسسات المالية السابق ذكرها (البنوك– المؤسسات المالية الاستثمارية شركات التأمين- سوق الأوراق المالية- مؤسسات الرهن العقاري) في شبكة معقدة من المعاملات المالية ومثل الدومينو تماما بدأت سلسلة الانهيارات.

النتائج:

- أعلن بنك Lehman Brothers الإفلاس في سبتمبر 2008 بخسائر قدرت وقتها بحوالي الـ 600 مليار دولار امريكي.

- انهارت الأسواق المالية وأغلق مؤشر داو جونز فاقدًا أكثر من 30% من القيمة الرأسمالية للسوق.

- اعلنت الحكومة الأمريكية وضع مؤسستي فاني ماي وفريدي ماك[5] تحت الوصاية بسبب خسائرهما الناجمة عن تأثرهما بالانهيار الكبير لسوق الرهن العقاري.

- اعلنت شركة التأمين AIG عدم قدرتها للوفاء بالتزاماتها نحو الملايين من عملائها وقد قدرت خسائر الشركة حينها بحوالي الـ 100 مليار دولار.

- افلاس عدد من البنوك الأمريكيـة التي تجاوزت 28 بنكاً في العامين 2007-2008 ثم 140 بنكا في عام 2009.

- فقدان 22 مليون عامل وظائفهم على مستوى العالم خلال فترة الأزمة.

- أطاحت الازمة ببقيـة القطاعات الاقتصادية، فتأثر القطاع الزراعي والصناعي والنقل وبقية القطاعات الأخرى نتيجة لإفلاس تلك البنوك مما زاد من معدلات البطالة فانكمش الطلب الكلي على جميع السلع والخـدمات، ممـا أدى إلى انخفاض الإنفاق الكلي، وبالتالي انخفضت الدخول الفردية وانخفضت عائدات الضرائب، وصولا الى زيادة في عجز الميزانية الفدرالية والذي تجاوز الـ 500 مليار لعام 2008 وتجـاوز الدين العام الـ 10 تريليون دولار.

- نتيجة العولمة الاقتصادية والاستثمارات الأجنبية انتقلت الازمة لمعظم دول العالم حينها لكن بمستويات مختلفة من التأثير.

نتيجة السياسات النقدية التوسعية [6] الغير مدروسة من بنك الاحتياط الفيدرالي الأمريكي بالإضافة الى الأسباب الأخرى مثل طمع المؤسسات المالية في تحقيق الربح دون اجراء دراسة المخاطر الكافية سواء للمشتقات المالية أو ظروف السوق ، كان نتيجة ذلك كله انهيار واحد من اكبر البنوك الامريكية وبنوك العالم بالإضافة الى عدد اخر من البنوك كما تم ذكره سابقاً ، مع العلم ان انهيار أي بنك تأثيره ليس كتأثير انهيار أي مؤسسة مالية اخري لان فقدان الثقة في أي بنك يؤدي الى فقدان الثقة في النظام المصرفي كله ، ويؤدي فقدان الثقة في النظام المصرفي للدولة الى التأثير سلبيا على التصنيف الائتماني لتلك الدولة، فهو مثل المرض المعدي الحد من تأثيره يحتاج لسنوات.

في النهاية أري أن الثقة المفرطة في توقعات المستقبل نتيجة النظرة المتفائلة في ارتفاع أسعار العقارات إلي ما لا نهاية كادت أن تؤدي إلي انهيار النظام المالي العالمي بالكامل، أما عن أزمة (سيليكون فالي) لعام 2023، فالحديث مستمر لكن في مقال آخر.

[1] قاعدة اقتصادية: مع زيادة الطلب تزداد الأسعار

[2] سياسة القطيع الاستثمارية

[3] التوريق Securitization – هو عملية تحويل الأصول غير السائلة مثل العقارات إلى ورقة مالية.

[4] المشتقات المالية Derivatives – هي عقود مالية ترتبط قيمتها بقيمة الأصل الأساسي وهذا يعني أنه عندما تتغير قيمة الأصل الأساسي، تتغير قيمة المشتق أيضا.

[5] تمثل دور مؤسستي فاني وفريدي بإعادة شراء القروض العقارية من الدائنين الأصليين وتحقيق الربح عن طريق توريق تلك القروض. وقد أدى تزايد نسب التخلف عن سداد الرهون العقارية إلى تناقص هائل في عائدات تلك المؤسستين.

[6] السياسة النقدية التوسعية Expansionary Monetary policy: يقوم البنك المركزي بتطبيق السياسة التوسعية عند حدوث الركود الاقتصادي في الدولة، وتقوم هذه السياسة على زيادة الكمية المعروض من النقود، أو تخفيض معدلات الفائدة, وتسمى أيضا السياسة التسهيلية ,وذلك من أجل النهضة بالنمو الاقتصادي أو العودة إلى الاستقرار الاقتصادي.