عاطف حسن – باحث مصرفي

انتشرت في الآونة الأخيرة مفاهيم مثل التمويل المستدام والصيرفة المسئولة ولكن ما المقصود بتلك المفاهيم وهل يمكن أن تكون الصيرفة المستدامة محركًا للنمو المستدام والفعال في الاقتصاد؟ هذا ما سوف نتناوله خلال السطور القادمة.

التمويل المستدام هو التمويل الذي يهدف إلى تحقيق التوازن بين الأبعاد الاقتصادية والبيئية والاجتماعية ويتضمن هذا المفهوم كذلك تطوير أدوات مالية تدعم الاستدامة وتحقق الفوائد للمجتمع والبيئة.

فالتمويل المستدام والصيرفة المسئولة هي محاور رئيسية لتحقيق أهداف التنمية المستدامة ويتضح ذلك عند طرح المنتجات والخدمات المصرفية والتمويل والإقراض والاستثمار وتطوير العمليات بشكل يراعي عناصر البيئة، المجتمع، فالهدف هو تحقيق المنافع واستمراريتها لجميع الأطراف من عاملين وعملاء والمجتمع ككل، وكذلك أداة قوية يمكن توظيفها لخلق نمو متوازن، وذلك من خلال تحويل التهديدات الحالية بكافة أنواعها إلى فرص مستقبلية.

الصيرفة المستدامة مفهوم شامل يتضمن إدارة المخاطر البيئية والاجتماعية في قرارات البنك عند منح الائتمان أو قراراته الاستثمارية، بالإضافة إلى ذلك فهو يشمل قيام البنوك بتمويل المشاريع البيئية مثل الطاقة المتجددة وكفاءة الطاقة والمشاريع الاجتماعية مثل الصحة، التعليم، مشاريع الصناعات الصغيرة والمتوسطة ومتناهية الصغر والمشاريع ذات العمالة الكثيفة التي تخلق فرص العمل وتقلل من نِسب الفقر وترفع مستوى المعيشة خاصةً للفئات الأكثر احتياجاً.

الصيرفة المسئولة هو مفهوم حديث يدعم المسئولية المجتمعية والبيئية كما تهدف إلى تطوير مفهوم إدارة المخاطر لتشمل المخاطر البيئية والمجتمعية وتشجيع البنوك على تمويل مشروعات تخدم البيئة والشمول المالي، فضلاً عن إحكام تطبيق مبادئ الحوكمة والشفافية.

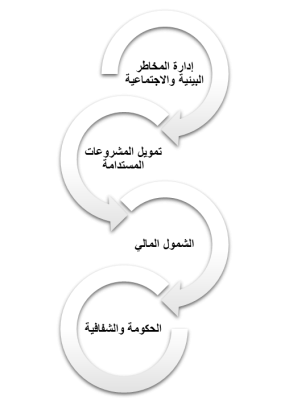

المحاور الرئيسية للصيرفة المستدامة:

- إدارة المخاطر البيئية والاجتماعية تهدف الصيرفة المستدامة إلى تطوير مفهوم إدارة المخاطر ليشمل المخاطر البيئية والاجتماعية يعني ذلك أن البنوك يجب أن تأخذ في اعتبارها تأثير قراراتها المالية على البيئة والمجتمع.

- تمويل المشروعات المستدامة تشجع الصيرفة المستدامة البنوك على تمويل مشروعات تخدم البيئة مثل الطاقة المتجددة والتحسينات البيئية.

- الشمول المالي يعتبر الصيرفة المستدامة أيضًا جزءًا من الشمول المالي، حيث يهدف إلى توفير الخدمات المالية لجميع الفئات الاجتماعية، بما في ذلك الفقراء والمحرومين.

- الحكومة والشفافية تشجع مبادئ الصيرفة المستدامة على تطبيق مبادئ الحكومة والشفافية في قطاع الصيرفة.

أهمية الصيرفة المستدامة:

المجتمع يواجه العديد من التحديات البيئية والاجتماعية والتي تتمثل في ندرة الموارد إلى جانب التلوث البيئي و تغير المناخ فإن العالم معرض بشدة لمخاطر تغير المناخ، الأمر الذي قد يؤدي إلى العديد من المخاطر الاجتماعية والاقتصادية، على سبيل المثال، يؤثر تغير المناخ على المحاصيل الزراعية مما يهدد الأمن الغذائي، خاصةً مع النمو السكاني وزيادة الطلب على الغذاء، كما قد يؤدي ارتفاع مستوى سطح البحر إلى إغراق البنية التحتية الساحلية، مما قد يجبر على التخلي عن عدد من المدن الساحلية، فالتمويل المستدام يساهم في الحفاظ على الاستقرار المالي على المدى الطويل على المستوى البيئي على سبيل المثال، فإن إدارة مخاطر المناخ تقلل من تعرض البنوك للمخاطر المالية المتعلقة بتغير المناخ وتجعلها مستعدة لمواجهة التغيرات المحتملة في السياسات ورغبة المستثمرين، كما تساهم الأنشطة الاجتماعية مثل الشمول المالي وتمويل الشركات الصغيرة والمتوسطة التي تقلل من نسب الفقر والبطالة وأوجه عدم المساواة إلى زيادة مقدرة البنوك على جذب المدخرات، تقديم الخدمات المالية لمختلف فئات المجتمع، وتنويع المحفظة الائتمانية مما يعزز من التنمية الاقتصادية والاجتماعية والاستقرار المالي.

- يؤدي التمويل المستدام إلى دعم الاستقرار المالي والمصرفي، حيث أنه بدمج العناصر البيئية والاجتماعية وقواعد الحوكمة يتأثر أداء الشركات بطريقة إيجابية كما تقِل نسب المخاطر، وبالتالي يُعتبر توفير التمويل لتلك الشركات منخفضَ المخاطر بما ينعكس إيجابياً على استقرار النظام المالي.

- تعزيز الفرص الاستثمارية وضخّ عملة أجنبية عن طريق جذب شريحةٍ جديدةٍ من المستثمرين الذين يضعون التمويل المستدام نُصب أهدافهم، إلى جانب استثمار أجنبي مباشر في القطاع المصرفي والاقتصاد القومي.

- تعزيز إصدار السندات الخضراء في ظل تزايد انتشار الاستثمار البيئي والاجتماعي.

- إمكانية إنشاء البنوك الخضراء وفقاً لأحكام قانون البنك المركزي والجهاز المصرفي الجديد، حيث سيتم الترخيص لنوعية جديدة من البنوك وهي البنوك المتخصصة، حيث أن البنوك الخضراء تساعد في تأمين تمويل رأس مالٍ منخفض التكلفة لمشاريع الطاقة النظيفة والمتجددة والمشاريع التي تهدف بشكلٍ عامٍ إلى تحسين الجودة البيئية بأسعار وشروط ملائمة.

أهمية التمويل المستدام على مستوى القطاع المصرفي:

إن القطاع المصرفي هو أحد أهم القطاعات التي تدعم الاقتصاد والتنمية وبالتالي لا يمكن تحقيق التنمية المستدامة بما فيها من تحديات بيئية واجتماعية دون أن يكون للقطاع المصرفي دورٌ فعالٌ في ذلك من خلال توجيه التمويل إلى أنشطةٍ اقتصاديةٍ أكثر استدامةً وذلك من خلال:

- تقديم حلول مالية ومنتجات مصرفية جديدة ومبتكرة وفتح مجالات وأسواق جديدة للتمويل مما يساهم في تحقيق المزيد من الأرباح.

- خفض فرص التعثّر، وبالتالي الحفاظ على جودة محفظة البنك.

- تعزيز فرص الاستثمار الأجنبي عن طريق جذب المستثمرين الذين يستهدفون التمويل المستدام.

- المساهمة بشكل إيجابي في تنمية المجتمع والحفاظ على البيئة المحيطة.

- تحسين سمعة البنوك محليًا ودوليًا.

- تقليل المخاطر البيئية والاجتماعية.