الأستاذ/ عاطف حسن- باحث مصرفي

لقد انتشر خلال السنوات القليلة الماضية مصطلحات التكنولوجيا المالية والتحول الرقمي والشمول المالي، ولكن ما المقصود بالتكنولوجيا الماليه Fintech والشمول المالي Financial Inclusion ، وماهي العلاقة بينهما، ولماذا الاهتمام العالمي للدول بالشمول المالي، وكيف تؤثر التكنولوجيا المالية في تعزيز مؤشرات الشمول المالي، وهذا ما سنحاول التعرف عليه من خلال السطور القليلة القادمة.

التكنولوجيا الماليه Fintech هي أي ابتكار تكنولوجي يتم توظيفه في الخدمات المالية، وتتنوع خدمات وشركات التكنولجيا الماليه بشكل واسع من تطبيقات الدفع النقدي إلى برامج وتطبيقات معقدة مثل الذكاء الاصطناعي والبيانات الضخمة (Big Data)، فالتكنولوجيا المالية هي نتاج طبيعي لتقاطع العمليات المالية مع استخدامات التكنولوجيا الحديثة وهناك مجموعة من القطاعات هي الأكثر تأثرا بالتكنولوجيا المالية، مما أدى إلي ظهور منافسه قويه بين الشركات الماليه والبنوك لتقديم الخدمات والمنتجات للعملاء منها الاقراض – تحويل الاموال – المدفوعات –التجارة الإلكترونية – التأمين – تحليل البيانات المالية.

من أهم صور التكنولوجيا المالية: العملات الرقمية – الذكاء الاصطناعي Artificial Intelligence – التكنولوجيا التنظيمية Regulatory Technology – التحليلات التنبؤية Predictive Analysis.

أصبحت التكنولوجيا المالية من أهم الحلول للنهوض بالقطاع المالي والمصرفي وأصبحت من أهم أدوات تعزيز الشمول المالي، حيث بدأ التركيز على ابتكارات مالية تعود بالنفع الكبير على فئة عريضه من المجتمع ، وفي ضوء تزايد اهتمام دول العالم بالشمول المالي كان لابد من زيادة الوعي بأهدافه ومدى علاقته بأهداف التنميه، والشمول المالي باختصار هو توفير كافة الاحتياجات المالية والمصرفية وتمهيد سبل الوصول اليها بابسط الطرق وبأقل تكلفه ممكنه، وذلك لكافة فئات المجتمع ومساعدتهم على كيفية الاستفادة من تلك الخدمات وتوفير الحماية لهم.

أن تحقيق معدلات جيدة من الشمول المالى لم تعد رفاهية، بل أصبح بمثابة تحدى يواجه صانع القرار، حيث أصبح إحدى ركائز النمو الاقتصادي، نتيجة لقدرته على دمج الاقتصاد غير الرسمى داخل الهيكل الاقتصادى الرسمى للدولة، مما يعزز جهود الدولة للتنمية الاقتصادية، حيث ترتبط الخدمات المالية بمستوى العداله الاجتماعية في المجتمعات بالإضافة لأثرها الإيجابي على أسواق العمل.

كيف يمكن تعزيز الشمول المالي باستخدام التكنولوجيا المالية؟ ان توسيع قاعدة انتشار الشمول المالي ترتكز على محورين وهما:

- قدرة وصول الأفراد للخدمات المالية.

- زيادة استخدام الأفراد للخدمات والمنتجات المالية المتاحة.

ومن المؤكد أن انتشار الحلول الرقميه ستلعب دورا متزايدا في تسريع عجلة الشمول المالي، فعلى سبيل المثال الهاتف المحمول من الحلول الرقميه الواعده لتوفير الخدمات الماليه لمليارات الأشخاص من الغير مشمولين ماليا، ومما لا شك فيه أن الهاتف المحمول وما يوفره من إمكانيات لاستخدامات التكنولوجيا المالية، هو واحد من أهم مؤشرات تحقيق الشمول المالي، فيمكن استخدم الهاتف المحمول في التحويلات والمدفوعات والحصول على القروض والشراء والبيع وغيرها من الخدمات، لكن ولكي تتم أي عملية مالية باستخدام الهاتف المحمول فهي تحتاج إلى توافر خدمة الإنترنت، والدولة التي لديها خدمة انترنت مستقرة مع استحواذ عدد كبير من السكان على هواتف محمولة، يدعم في النهاية التوجه نحو التحول الرقمي، لذا فأن المعادلة المتوقعة هي (هاتف محمول + انترنت + ابتكار تكنولوجي = خدمات مالية بواسطة الهاتف المحمول (,اذ ان البنية التحتية الرقمية في أبسط صورها تعتمد على خدمات الإنترنت والهاتف المحمول، فمع الاعتماد المتزايد على الهواتف الذكيه، تم تطوير طرق مختلفه للسماح بالدفع بسهوله باستخدام الهاتف المحمول، ولكن الحلول الرقمية وحدها لا تكفي، حيث يتطلب ذلك توفير نظام مدفوعات متطور وبنيه تحتية رقميه جيده تتمتع بأقصي درجات الحماية للعميل.

هناك بعض التجارب الناجحة في مجال التكنولوجيا الماليه على سبيل المثال كينيا ، حيث استطاعت أن تحقق مؤشرات مرتفعه للشمول المالي من خلال استخدام الهاتف المحمول، حيث أحدثت الشركة الكينية الرائدة للهواتف المحمولة “سفاري كوم” انقلابًا في طريقة إنفاق الكينيين لأموالهم وذلك بتشغيل منصة M-PESA التي يمكن من خلالها فتح حسابات وسداد المدفوعات والتحويلات ومنح قروض.

وفي مصر تقوم الدوله بالتطوير الدائم ودعم مقدمي الخدمات التكنولوجية لخلق بيئة مدفوعات رقميه تساهم في التحول من مجتمع نقدي الى مجتمع لا نقدي مما يساعد على دعم وتحقيق الشمول المالي.

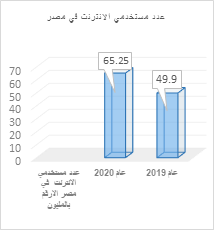

ففي مصر هناك زيادة كبيره في عدد مستخدمي الإنترنت حيث أصبح عدد المستخدمين 65.25 مليون بنهاية عام 2020 مقارنه ب 45.9 مليون مستخدم في 2019.

أرقام مستخدمي الإنترنت في مصر من جريده الوطن الإلكترونيه

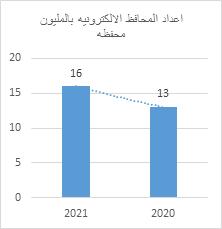

أما عن عدد المحافظ الإلكترونية، فوصل إلى 16.3 مليون محفظة في عام 2021 ، وهناك 81 مليون عمليه إلكترونيه نفذت باستخدام المحافظ الإلكترونية، إضافة إلي 35 مليون عمليه تحويل من محفظة إلى أخرى، و 10 مليون عمليه إيداع و5.5 مليون عمليه سداد فواتير، وتحويل مرتبات وتبرعات وتسويق الكتروني بنسبه نمو 323% خلال عام 2021.

المصدر من جريدة اليوم السابع

ولكي نستطيع تحقيق معدلات مرتفعه للشمول المالي باستخدام التكنولوجيا المالية يجب:

- إتاحة الفرصة لدعم الابتكار و التحول الرقمي.

- وضع لوائح مواتية وتطبيقات تنظيمية توفر الأمان والحماية للعميل عند إجراء أي معاملات.

- استخدام التكنولوجيا المالية كأداة لخفض تكاليف الإعلان عن منتجات و خدمات مصرفية جديدة، اذ تستخدم المؤسسات المالية العالمية في الوقت الحالي بشكل متزايد منصات تطبيقات الهاتف المحمول للإعلان عن منتجاتها و خدماتها المصرفية عبر الإنترنت، مما يستوجب معه استخدام المتاح من التكنولوجيا المالية لتوفير النفقات.

- الاهتمام بالبيئة التنظيمية والأطر التشريعية مع التركيز على الشفافية والحوكمة والرسملة.

- إيجاد نظام تعليم مالي متكامل للوصول إلى مجتمع مثقف ماليا و يعمل على تعزيز وتطوير مستويات الوعي لكافة فئات الشعب ومساعدة المواطنين على اتخاذ قرارات استثمارية سليمة ومدروسة، فيما يتعلق بتعاملاتهم المالية المختلفة بأدنى درجات المخاطر.

- النهوض بالفئات المستهدفة بالشمول المالي من خلال وضع استراتيجية وطنية موجھة لتعزيز مستويات التعليم والتثقيف المالي والعمل على تقييم وقياس مدى نجاحها، ويجب مراعاة قلة خبرات العملاء الجدد فيما يتعلق باستخدام الخدمات المالية الإلكترونيه لمساعدتهم على إدراك حقوقهم ومسؤولياتهم.