أحمد متولي – باحث مصرفي

بطاقات ” ميزة ” هي أحد أنواع البطاقات المدفوعة مقدماً، تم إصدارها عن طريق شركة البنوك المصرية بالتعاون مع وزارة الاتصالات وتكنولوجيا المعلومات والبنك المركزي وعدد من البنوك بالسوق المحلي، وتم إطلاقها بنهاية عام 2018، وتعتبر من أحدث المبادرات الحكومية للحد من اعتماد البلاد على النقد والتحول إلى مجتمع بلا نقود، وتعتبر بطاقات ” ميزة ” من أهم أدوات الشمول المالي التي أطلقها البنك المركزي المصري للتوجه نحو مزيد من المدفوعات غير النقدية في مصر، ووصول الخدمات المصرفية لكل أفراد المجتمع بمن فيهم غير القادرين والشباب والقاطنين بالأماكن النائية والنساء، وتهدف خدمات الدفع باستخدام بطاقات ” ميزة ” الى توفير وسيلة دفع لكل فئات المجتمع لتوسيع قاعدة المتعاملين مع القطاع المصرفي وتحقيق الشمول المالي، فهي تعتبر بوابة دخول الأفراد والمشروعات الصغيرة الى القطاع المصرفي.

يمكن للأشخاص الحصول عليها دون الحاجة الى فتح حساب مصرفي، حيث يمكن استخدامها في التسويق الالكتروني، التحويلات النقدية، الدفع مقابل الخدمات الحكومية والقطاع الخاص المختلفة، سحب النقود من خلال ماكينات الصراف الآلي، دفع الفواتير الحكومية، ربطها على المحافظ الالكترونية واستخدامها في مدفوعات شركة فوري، وغيرها من المميزات الأخرى، وتتميز بطاقات ” ميزة ” بأنه يمكن إصدارها مجانا خلال تلك الفترة تشجيعاً لمبادرة الشمول المالي، فضلاً عن تشجيع أفراد المجتمع خاصة التجار على القيام بالأعمال التجارية من خلالها بدلاً من دفع حسابات مصرفية التي تتميز بارتفاع التكاليف الى حد ما.

بالرغم من تلك المزايا إلا أنه يقترن تقديم خدمات الدفع باستخدام بطاقات ” ميزة ” العديد من المخاطر ولكن لا تعتبر تلك المخاطر جديدة على القطاع المصرفي، إلا أن خصائص خدمات الدفع باستخدام بطاقات ” ميزة ” قد تزيد من درجات المخاطر بالإضافة الى خلق تحديات جديدة لإدارة تلك المخاطر والتي تتمثل في المخاطر الاستراتيجية والتي تتمثل في مدى الجدوى الاقتصادية لتقديم هذه الخدمات أو استمرارها، مخاطر التشغيل والتي تتمثل في مخاطر الاحتيال او الأخطاء في تنفيذ المعاملات او أحداث غير متوقعة قد تؤدي الى عدم قدرة البنك على تنفيذ الخدمات المطلوبة، مخاطر الالتزام والمخاطر القانونية، مخاطر السمعة والتي تتمثل في انعدام الثقة أو الإفصاح عن معلومات سرية أو استغلال هذه البطاقات في عمليات غسل الأموال، واخيراً مخاطر أمن المعلومات، بالتالي لابد وأن يتخذ القطاع المصرفي العديد من الإجراءات الاحترازية عند اصدار تلك البطاقات والتي من أهمها تطبيق مبدأ ” أعرف عميلك “، حتي يتم تفادي العديد من المخاطر المتوقع حدوثها.

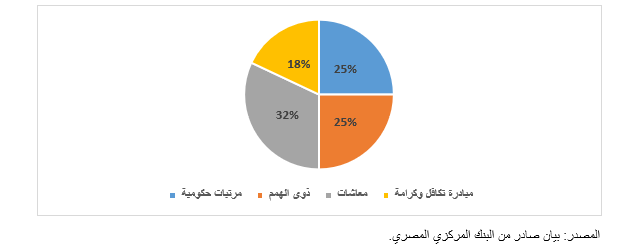

ومن جهة أخري وبالأرقام، استهدف البنك المركزي المصري إصدار 20 مليون بطاقة ” ميزة ” منها 5 ملايين بطاقة للمرتبات الحكومية، 6.5 مليون بطاقة للمعاشات، 5 ملايين بطاقة لذوى الهمم، 3.5 مليون بطاقة ضمن مبادرة تكافل وكرامة حتي نهاية عام 2021، وأنه بحلول يناير 2022 سيتم تحويل البطاقات الحكومية الالكترونية لصرف مستحقات العاملين بالدولة الى بطاقات ” ميزة “، وتم استهداف العديد من الفئات ليتم إصدار لهم بطاقات ” ميزة ” كالشركات الصغيرة ومتناهية الصغر وطلاب الجامعات والعملاء الأجانب والشركات الناشئة ومقدمي الخدمات وغيرها من الفئات الجديدة المستهدفة، وهو ما سيكون له تأثير إيجابي على حجم الأموال المسحوبة من ماكينات الصراف الآلي، حيث يؤدى زيادة اصدار تلك البطاقات الى التوسع في استخدام ماكينات الصراف الآلي، لذلك لابد من وضع استراتيجية من القطاع المصرفي لزيادة عدد ماكينات الصراف الآلي، لكي تستوعب حجم المعاملات التي يقوم بها الأفراد الحاصلين علي بطاقات ” ميزة “، والتعاقد مع شركات صيانة لمتابعة حالات ماكينات الصارف الآلي بصفة دورية، وذلك أيضا لتجنب أحد المخاطر الهامة وهي مخاطر السمعة، واستكمال الطريق نحو التحول الى مجتمع بلا نقود.الشكل التالي يوضح أكثر الفئات المستفادة من بطاقات ” ميزة “

وبالأرقام ايضا نجد أنه قد أصدر 25 بنكاً في السوق المحلية نحو 4.1 مليون بطاقة ميزة للمواطنين خلال عام فقط في الفترة من عام 2019 الى عام2020، وهو ما يدل على زيادة إقبال الأفراد على الحصول واستخدام بطاقات ” ميزة “، وبلغ عدد المعاملات التي أجراها العملاء 2 مليون معاملة مالية بحجم 2.6 مليار جنية خلال نفس العام، فيما بلغ عدد التعاملات التي اجراها العملاء باستخدام بطاقة ” ميزة ” 1.149 مليون عملية من خلال نقاط البيع POS بقيمة 1.995 مليار جم، و 721 ألف عملية من خلال ماكينات الصراف الآلي ATM بقيمة 520 مليون جم خلال نفس العام.

الجدول التالي يوضح إحصاءات استخدام بطاقات ” ميزة ” خلال عام واحد فقط

| البيان | القيمة / العدد |

| عدد بطاقات ميزة التي تم إصدارها | 4.1 مليون بطاقة |

| قيمة المعاملات التي تمت من خلال البطاقة | 2.6 مليار جم |

| عدد العملاء الذين قاموا باستخدام بطاقة ميزة في المعاملات | 2 مليون عميل |

| عدد التعاملات التي تمت بالبطاقة من خلال نقاط البيع | 1.1 مليون عملية |

| قيمة التعاملات التي تمت بالبطاقة من خلال نقاط البيع | 1.99 مليار جم |

| عدد التعاملات التي تمت بالبطاقة من خلال ماكينات الصراف الآلي | 721 الف عملية |

| قيمة التعاملات التي تمت بالبطاقة من خلال ماكينات الصراف الآلي | 520 مليون جم |

المصدر: بيان صحفي صادر من وكيل محافظ البنك المركزي.

وتدل تلك الأرقام والبيانات على أنه هناك اقبالاً من المواطنين على إصدار بطاقات ” ميزة ” التي تم الاعلان عنها مؤخراً في إطار خطة الدولة للتحول للاقتصاد الرقمي والرسمي وتعزيز الشمول المالي، ومن المتوقع أن تتزايد اعداد البطاقات المصدرة وتنمو حجم التعاملات بها خلال الفترة المقبلة بطريقة سريعة مع زيادة الوعي وتنفيذ توجهات الدولة للتحول الى مجتمع غير نقدي، ومن الأرقام تبين أيضا ان عدد وحجم العمليات المالية باستخدام نقاط البيع POS اكبر بكثير من المعاملات التي تمت من خلال ماكينات الصراف الآلي، وهو ما يشير الى تزايد الوعي باستخدام بطاقات الدفع الالكتروني وزيادة التسويق والمشتريات الالكترونية. وهو ما جعل البنك المركزي ينوي إصدار أكثر من 20 مليون بطاقة ميزة جديدة خلال السنوات القليلة المقبلة تستهدف دخول فئات جديدة لتكون بطاقات ” ميزة ” هي بوابة الافراد والشركات الذين ينتمون الى القطاع غير الرسمي الى الدخول في القطاع المصرفي.