الدكتور أحمد متولي – الباحث المصرفي

تحظى المشروعات الصغيرة والمتوسطة بأهمية كبيرة في جميع أنحاء العالم سواء على المستوى الفردي أو المؤسسي من قبل المستثمرين أو على مستوى القادة وصانعي السياسات، وذلك بسبب أهميتها في الاقتصاد القومي، حيث تلعب المشروعات الصغيرة والمتوسطة دوراً بارزاً في عملية التنمية الاقتصادية في مصر، حيث تمثل حوالي 99% من إجمالي عدد المشروعات التي تعمل في القطاع الخاص باستثناء النشاط الزراعي، ويعمل بها حوالي أكثر من ثلثي القوة العاملة، وتقدر مساهمتها بنحو 87% من إجمالي الناتج المحلى، ولذلك تعتبر المشروعات الصغيرة والمتوسطة هي القاطرة الحقيقية للاقتصاد المصري.

إلا أنه يجب الاعتراف بوجود عدد من العوامل المختلفة التي تعوق نمو المشروعات الصغيرة والمتوسطة وتحد من مساهمتها بشكل أكثر فعالية في تحقيق أهداف التنمية الاقتصادية، أهمها المتعلقة بالحصول على التمويل. كما يلاحظ أن التمويل التقليدي عن طريق القطاع المصرفي في أغلب الدول النامية، لا يزال يواجه العديد من المشكلات حيث لا تتمكن اغلب المشروعات الصغيرة والمتوسطة التي تتقدم بطلب الحصول على الائتمان من الحصول عليها بالشروط الملائمة، وذلك لعدة أسباب منها ما يخص القطاع المصرفي فيما يتعلق بعنصر الضمانات المطلوبة وبطء إجراءات الحصول على القروض، وغياب البنوك متخصصة، وأخرى تخص المشروعات وذلك فيما يتعلق بوضعها المالي وقدراتها على التسديد، فضلاً على عدم شفافية ومصداقية المعلومات المقدمة حول وضعها المالي.

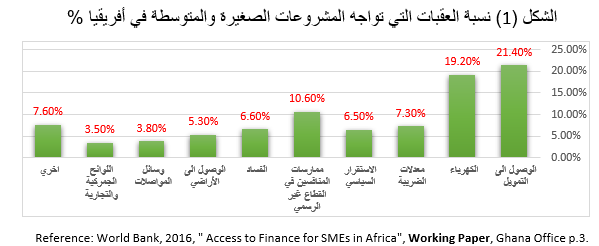

الوصول إلى التمويل يعتبر من أكبر العقبات التي تواجه المشروعات الصغيرة والمتوسطة خاصة في أفريقيا والدول النامية، حيث تمثل أكثر من 21% من إجمالي العقبات التي تواجهها، وتجد البنوك التقليدية صعوبة في تلبية احتياجات الشركات الصغيرة والمتوسطة خاصة الشركات الناشئة وشركات الابتكار، وتتجنب إلى حد كبير إقراض الشركات الصغيرة والمتوسطة.

ابتكرت العديد من الدول حول العالم آليات مختلفة لتوسيع نطاق التمويل المباشر للمشروعات الصغيرة والمتوسطة، من أهمها أسواق المال المتخصصة، التأجير التمويلي، والتخصيم وغيرها من مصادر التمويل غير المصرفية الأخرى، فقد تبنت عديد من هذه الدول فكرة إنشاء بورصات متخصصة في تمويل هذه المشروعات، وأصبحت هذه البورصات نماذج جديدة لتمويل هذه المشروعات من خلال سوق الأوراق المالية مثل بورصة المشروعات الصغيرة والمتوسطة في المملكة المتحدة، بورصة كندا، وبورصة الصين كتجارب دولية ناجحة.

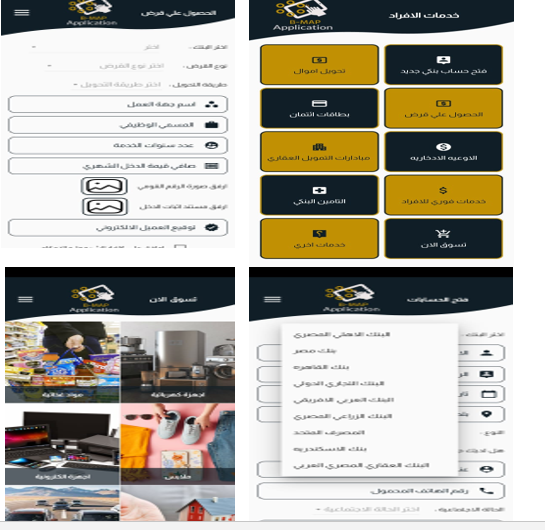

في السنوات الأخيرة، ظهر جيل جديد من الشركات الناشئة للتكنولوجيا المالية الداعمة للمؤسسات المالية ومقدمي الحلول الرقمية، وفى ظل هذا التطور السريع، يستدعي الأمر الى ابتكار منتجات وخدمات وتطبيقات تمويلية جديدة، تضمن توظيف ثورة التكنولوجيا المالية لصالح الأفراد والشركات والمجتمع ككل، مع مراعاة حماية المستهلكين والنظام المالي. أن من أهم الأدوات المتاحة عند الأفراد والشركات والتي يستخدمونها بمعدل يومي وبشكل كبير، هي الهواتف المحمولة والأنترنت، لذلك تم الاعتماد عند التفكير لإنشاء تطبيق أو منصة جديدة هو أن يعتمد بشكل كلي على الهواتف المحمولة والأنترنت، لذلك تم التواصل الى تصميم واقتراح منصة أو تطبيق Banking Map Application أو يعرف باختصار (B-Map)، وقد تم تطبيقه وتصميمة واقعياً واختبار مدى إمكانية تطبيقه على أرض الواقع، ولمساعدة القطاع المصرفي في تعزيز تمويله للمشروعات الصغيرة والمتوسطة، وتقديم كافة الخدمات والمنتجات المصرفية.

يتضمن التطبيق الابتكاري B-Map العديد من الخدمات والمنتجات المخصصة للشركات الصغيرة والمتوسطة، والتي تسهل وتساعد كافة الشركات للحصول على تلك الخدمات والمنتجات المالية بسهولة وجودة عالية وتكلفة أقل، مع تقديم بعض المزايا والمنح والعروض لتلك الفئة من الشركات، والتي من أهمها فتح حساب مصرفي جديد، مع إمكانية اختيار البنك المفضل، وذلك بعد إتاحة إمكانية المقارنة بين كافة أسعار الفائدة والتي تساعد العميل على اختيار البنك المناسب له.

ويمكن التطبيق أيضا الشركات من إمكانية الحصول على تسهيل ائتماني من خلال مبادرات البنك المركزي أو بطاقات الائتمان، تحويل الأموال ، خدمات فوري، التامين البنكي، من أي بنك وتم اقتراح خدمة الإعلانات والتسويق، حيث تقدم هذه الخدمة ميزة للشركات الصغيرة والمتوسطة وتساعدهم على عرض جميع منتجاتهم على التطبيق ليتمكن من رؤيتها أكثر من 45 مليون شخص مشترك متوقع، وبالتالي تساعدهم على الترويج لمنتجاتهم وسهولة بيعها وتحصيل قيمة المبيعات على الحساب الخاص بالشركة، وإمكانية اختيار العملاء الموقع المناسب لهم لتسليمهم بطاقات الخصم والائتمان الخاصة بهم، وأيضا يمكن للشركات من خلال التطبيق سداد المدفوعات الحكومية “تأمينات – ضرائب”، وإصدار دفاتر شيكات، وتقديم طلب لتحويل مرتبات الموظفين.

الشكل (4) الخدمات المقترحة للأفراد بتطبيق B-Map

نتائج تطبيق المنصة الابتكارية B-Map

نستنتج مما سبق حاجة الأفراد والشركات والمجتمع ككل لتلك النوعية من التطبيقات التي تناسب كافة فئات المجتمع، والتي تساعد على تعزيز الشمول المالي، من خلال حصول كافة فئات المجتمع على المنتجات والخدمات المالية بجودة عالية وتكلفة أقل، وباستخدام التكنولوجيا المالية الحديثة، بالتالي نتوقع العديد من النتائج الإيجابية ليس للافراد والشركات فقط ولكن أيضا للقطاع المصرفي والمجتمع المصري ككل عند للتطبيق B-Map يمكن ذكر أهمها في الآتي:

- سهولة وصول الأفراد والشركات لأي بنك في القطاع المصرفي والاستفادة من منتجاته.

- زيادة المنافسة بين بنوك القطاع المصرفي للوصول الى العملاء.

- زيادة الإعلانات الخاصة بالبنك ووصولها لملايين المستخدمين.

- زيادة معدل التسويق الالكتروني والتجارة الالكترونية.

- زيادة عدد الأفراد والشركات التي تتعامل مع القطاع المصرفي.

- سهولة وصول الأفراد والشركات للتثقيف المالي، ودمجهم في القطاع الرسمي.

- سهولة متابعة المعاملات المالية التي تتم من خلال التطبيق من الجهات الرقابية.

- زيادة ربحية البنوك المصرية من استخدام التطبيق.

- استحداث أدوات وتقنيات جديدة متعلقة بالتكنولوجيا المالية.

- القضاء على أسباب انخفاض امتلاك الأفراد حسابات مصرفية.

- زيادة التعاون بين القطاع المصرفي والشركات الناشئة وتجار التجزئة.

- زيادة ثقة العملاء في القطاع المصرفي، وسهولة وسرعة تنفيذ المعاملات المالية.

- انخفاض فجوة الاستبعاد المالي لبعض فئات المجتمع.

- تعزيز وحماية حقوق العملاء ومستهلكي الخدمات المالية.

- المساهمة في تحقيق اهداف التنمية المستدامة 2030.

- المساهمة في تحقيق استراتيجية الدولة والقطاع المصرفي ككل.

- منع التهرب الضريبي وزيادة الايرادات الضريبية للدولة.