الأستاذ/ أحمد متولي- باحث مصرفي

سمعنا من قبل عن العديد من الثورات التي شهدتها القطاعات المختلفة، والتي كانت من أهمها الثورة الصناعية والتكنولوجية وغيرها من الثورات التي كان لها الأثر الأكبر في تطوير ونمو هذه القطاعات، ولكن ومع بداية الألفية الجديدة قد تحدث ثورة جديدة من نوعها وهى ” الثورة المصرفية ” بدأت بوادرها خلال السنوات القليلة الماضية، وسيكون التطور التكنولوجي هو السمة الأساسية لهذه الثورة المصرفية، والتي تتمثل في الخدمات الإلكترونية كالأنترنت البنكي والمحافظ الإلكترونية، وتأسيس بنوك رقمية متكاملة وفروع متنقلة وغيرها، وبالطبع هذا ما سيغير قواعد المنافسة بين بنوك القطاع المصرفي، لذلك يسعي كل بنك للنمو والتطوير ومواكبة التطور والتغيير التكنولوجي وذلك من خلال زيادة عدد عملائه وزيادة حصته السوقية في السوق المصري وذلك لتعزيز أرباحه.

تزيد الشركات حصتها السوقية بطرق عديدة من أهمها الابتكار وتقوية علاقتها بالعملاء وتطوير أساليب التوظيف والاستحواذ على شركات أخري منافسة، ومواكبة التطور التكنولوجي، ويعد الابتكار أحد أهم الطرق التي يجب أن تتبعها البنوك من آجل زيادة حصتها السوقية، ففي حال طرح أحد البنوك تقنية جديدة لم يصل اليها أحد المنافسين بعد، فإن المستهلكين الراغبين بتلك التقنية سيسرعون لاستخدامها، حتى إذ كانوا عملاء لأحد البنوك الأخرى وهو ما تعتمد علية البنوك المصرية في تلك الفترة لتعزيز مكانتها التنافسية.

عالمياً، نجد أن التكنولوجيا استحوذت علي النصيب الأكبر من استثمارات البنوك وخططتها المستقبلية، مدفوعة بتفضيلات العملاء للخدمات المالية الرقمية واستخدمها بدلاً من الخدمات التقليدية، وظهر ذلك أيضا عندما قامت أكبر البنوك العالمية التي بدأت بافتتاح بنوكاً تقليدية بتحويل مسارها لتعزيز البنية التحتية التكنولوجية لديها كبديل عن الأصول الثابتة وتأسيس فروع تقليدية جديدة، وأكبر مثال على ذلك هو بنك HSBC البريطاني، وهو يعتبر سادس أكبر بنك في العالم وأكبر البنوك الأوربية، بإجمالي أصول بلغت 2.7 تريليون دولار، والذى يوجه حوالي 80% من استثماراته في تطوير ودعم المنظومة الإلكترونية، في ظل استخدام العملاء للخدمات المصرفية الرقمية بنسبة 92.7% من إجمالي معاملات البنك، كما شهدت تنزيلات المنصات الإلكترونية لديه زيادة بنسبة 146% خلال عام 2020.

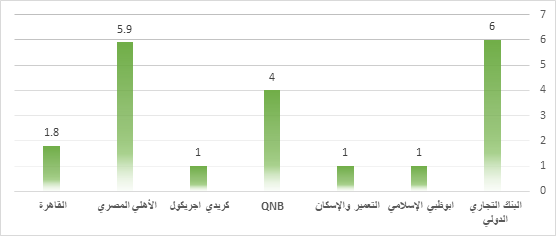

محلياً، نجد أن البنوك التي استطاعت أن تحقق أعلي صافي أرباح خلال عامي 2020، 2021، هي البنوك التي توجهت نحو تطوير واستحداث أفضل الخدمات والمنتجات الرقمية والذي انعكس على زيادة عدد العملاء وارتفاع عدد المعاملات البنكية الرقمية عبر المحافظ الالكترونية والمحافظ الالكترونية، وأكبر مثال على ذلك هو البنك التجاري الدولي والذي حقق صافي ربح 10.2 مليار جنية خلال عام 2020 حيث اعتد على تقديم خدمات الكترونية لعملائه، وذلك في ظل عدم افتتاح فرع واحد للبنك خلال عام 2020، وإذ نظرنا إلى صافى الأرباح التي تم تحقيقها في بعض بنوك القطاع المصرفي خلال النصف الأول من عام 2021 نجد أن البنك الأهلي المصري، البنك التجاري الدولي، بنك QNB في مقدمة البنوك وهو ما يظهر بالشكل التالي:

الشكل (1) قيمة أرباح بعض البنوك التي تم تحقيقها في النصف الأول من عام 2021 (القيمة بالمليار جم)

المصدر: المواقع الرسمية للبنوك، تصريحات صحفية.

وعلى الرغم من أن التوجه التكنولوجي أصبح مساراً إجباريا لقواعد المنافسة المصرفية الجديدة، فأن السوق المحلي لديه العديد من المعوقات التي تحول دون اعتماد البنوك على التوسع التكنولوجي فقط، لعل أبرزها استمرار الوجود المصرفي المحدود في المناطق والقري المصرية، والذى ظهر في تراجع الوزن النسبي لعدد فروع البنوك في القري من إجمالي فروع البنوك بنهاية عام 2020، حيث أوضحت النشرة الإحصائية الشهرية للبنك المركزي المصري ثبات عدد فروع البنوك في القري منذ شهر سبتمبر 2019 في ظل وجود 4740 قرية يسكن بها حوالي 57% من سكان مصر تقريباً وذلك وفقاً للبيانات الصادرة عن وزارة التنمية المحلية، وقد يكون ذلك بسبب ثقافة الأفراد وتخوفهم من الاعتماد على التطبيقات الالكترونية في المعاملات المالية، لذلك لابد من سرعة وصول الوعي والتثقيف المالي لتلك الفئة من الأفراد.

لذلك تسعى البنوك المصرية الدخول بقوة في المنافسة الشرسة في السوق المصري، وذلك من خلال الاعتماد على الأدوات والأساليب الخاصة بكل بنك على حدة، والتي أغلبها هو استهداف تعزيز الشمول المالي لدى الأفراد والمشروعات الصغيرة والمتوسطة، ورغبتهم في التعرف على المنظومة المصرفية في ظل تعامل 33% فقط من الأفراد البالغين مع القطاع المصرفي مقارنة بحوالي 93% في الدول مرتفعة الدخل، و63% في الدول النامية وفقاً لبيانات البنك الدولي.

الجدول (1) نسبة ملكية الحسابات المصرفية لبعض دول العالم (%).

| الدولة | نسبة البالغين الذين يمتلكون حسابات مصرفية % | الفجوة بين الرجال والنساء % | الفجوة بين الأغنياء والفقراء % |

| الدنمارك | 100% | 0% | 0% |

| الاكوادور | 51% | 18% | 30% |

| مصر | 33% | 12% | 21% |

| سلفادور | 30% | 13% | 18% |

| اثيوبيا | 35% | 12% | 21% |

| فرنسا | 94% | 6% | 0% |

| جابون | 59% | 10% | 15% |

| جورجيا | 61% | 5% | 25% |

| المانيا | 99% | 0% | 0% |

| غانا | 58% | 8% | 16% |

| اليونان | 85% | 0% | 7% |

| غينيا | 23% | 8% | 6% |

| هندوراس | 45% | 9% | 20% |

المصدر: البنك الدولي، تقرير قاعدة بيانات المؤشر المالي العالمي للشمول المالي، 2018

لذلك يعتبر تعزيز المعاملات الرقمية هو السبيل الأفضل للحفاظ على قدرة البنوك على المنافسة في الفترة المقبلة، خاصة أن توجه البنوك نحو الاستثمارات التكنولوجية وتطوير الخدمات الالكترونية يعد من الاعمدة الأساسية لخطة الدولة نحو التحول الرقمي. لذلك أجبرت التطورات التكنولوجيا القطاع المصرفي العالمي على الاعتماد عليها وغيرت من قواعد المنافسة التقليدية بين البنوك والتي كانت تعتمد على أن البنوك الأكثر انتشارا جغرافيا وتمتلك عدد فروع أكثر هي الأعلى في تحقيق الأرباح والأكثر نمواً، ولكن أصبحت المنافسة اليوم تدور حول ان أفضل البنوك هي الأكثر قدرة على تقديم المنتجات والخدمات الرقمية بأعلي كفاءة وسرعة وأقل تكلفة.

في النهاية نجد أننا أمام ثورة مصرفية قريبة بدأت بوادرها بالفعل، ونجد ايضاً أن البنوك لكي تجذب المزيد من العملاء الجدد وتزيد من حصتها السوقية في السوق المصري، لابد من الاندماج في القواعد الجديدة للمنافسة المصرفية والتي رجحت جودة الخدمات والمنتجات المالية والمصرفية الرقمية لدي كل بنك، خصوصا أن كافة شرائح المجتمع يستخدمون الهواتف الذكية ويجيدون التعامل معها، بالتالي فقد تكون الخدمات والمنتجات الإلكترونية هي الأسرع وصولاً خاصة لقاطني القري، خصوصا بعد دخول مقدمي الخدمات ساحة المنافسة مع القطاع المصرفي مما يعزز توجهات البنوك لتطوير خدماتها الرقمية.