الدكتور/ أحمد متولي – باحث مصرفي

اتفقت توقعات عديد من المحللين الاقتصادين وخبراء القطاع المصرفي حول توقعات تحركات أسعار الفائدة خلال العام الحالي 2022، حيث توقع اغلبهم أن يتجه البنك المركزي خلال الاجتماعات القادمة بزيادة جديدة لسعر الفائدة أسوة بالزيادة المتوقعة لأسعار الفائدة أيضا من جانب الاحتياطي الفيدرالي الأمريكي، ولكن تباينت أراءهم حول اللاعب الأفضل او الحلول الاستثمارية التي تناسب التغيرات التي تحدث في العالم خلال تلك الفترة لصغار المدخرين.

يذكر أن البنك المركزي أنهي قراراته بشأن أسعار الفائدة خلال عام 2022، عندما عقدت لجنة السياسة النقدية بالبنك المركزي أخر اجتماعاتها في 23 يونيو الماضي، والتي اسفرت عن تثبيت سعر الفائدة عند 11.25% للإيداع و 12.25% للإقراض، يذكر أنه قد تم عقد 4 اجتماعات خلال العام لبحث أسعار الفائدة، والتي أدت الى رفع أسعار الفائدة بمجموع 3% خلال النصف الأول فقط من العام على مدار 4 اجتماعات، كان ابرازها اجتماع 19 مايو، والذى كانت نتائجه هي رفع 2% دفعة واحدة، ومن المنتظر أن تعقد اللجنة خلال هذا العام 4 اجتماعات أخري في 18 اغسطس، 22 سبتمبر، 3 نوفمبر، 22 ديسمبر، وذلك في ظل توقعات كبيرة برفع آخر لسعر الفائدة.

الجدول التالي يوضح قرارات السياسة النقدية / المتوقعة بشأن أسعار الفائدة خلال عام 2022

| التاريخ | قرارات السياسة النقدية / المتوقعة |

| 3 فبراير | تثبيت سعر الفائدة |

| 21 مارس | رفع سعر الفائدة 1% |

| 19 مايو | رفع سعر الفائدة 2% |

| 23 يونيو | تثبيت سعر الفائدة |

| 18 اغسطس | رفع سعر الفائدة (متوقع) |

| 22 سبتمبر | تثبيت سعر الفائدة (متوقع) |

| 3 نوفمبر | رفع سعر الفائدة (متوقع) |

| 22 ديسمبر | تثبيت سعر الفائدة (متوقع) |

تخيل انت كمدخر صغير إنك مدرب لأحد اندية كرة القدم وانت الآن تلعب مباراة نهائية مع أحد الفرق وانت مهزوم، ولديك عدد من اللاعبين على دكة الاحتياطي ولكن اغلبهم ما بين مصاب إصابات خفيفة واصابات بالغه كالرباط الصليبي ولاعب واحد فقط هو الجاهز والقادر على اللعب والتهديف، فمن اللاعب الذى سوف تقوم باختياره للمشاركة في اخر دقائق المباراة على أمل التهديف والعودة للمباراة؟، هكذا المقارنة الآن بين الاستثمار في الأدوات الآمنة التي يقدمها القطاع المصرفي و بين أدوات الاستثمار المتاحة الأخرى . ومن خلال هذا سنتناول أهم البدائل والحلول الاستثمارية المتاحة لصغار المدخرين والمستثمرين كالآتي:

أولاً: الاستثمار في أذون وسندات الخزانة عبر صناديق الاستثمار النقدية يعد من أفضل أنواع الاستثمارات لنوعية المستثمر أو المدخر المتحفظ، الذي يريد فائدة ثابتة ومستمرة ولفترات محددة، بالتالي يعتبر الاستثمار في أدوات الدين الحكومية عبر البنوك هو حل مناسب، ويختلف سعر العائد من أسبوع لأخر حسب سعر الفائدة على أخر طرح وقت الشراء مخصوما منه الضريبة على العائد.

ثانيا: الاستثمار العقاري يعد وسيلة استثمار جيدة، ولكن في مجال الاستثمارات طويلة الآجل، وفى وحدات معينة كالقطاع السكني أو التجاري، بغرض التأجير والحصول منها على عائد شهري ثابت يتراوح من 6% الى 9% سنويا، بالإضافة الى الزيادة السنوية في سعر العقار، ولكن يعاب عليه صعوبة تسيله أو بيعه في وقت قصير. والاستثمار في القطاع العقاري لا يناسب العملاء الذين يفضلون الاستثمارات قصيرة الآجل، ويريدون سيولة سريعة، نظرا لأنهم سيواجهون صعوبة في إعادة البيع وتسيل الأموال مرة اخري في وقت قصير.

ثالثاً: الاستثمار في الذهب ولكن لا يجب وضع جميع الأموال به، خاصة أن المعدن الأصفر تاريخيا يسجل عائد سنوياً يتجاوز 10% ولكنه في حالة تذبذب مما قد يؤثر سلباً على المستثمر، ولكنه أيضا ليس له موعد ثابت للبيع وتحقيق المكاسب. الكثر من الخبراء يتوقع أن الذهب سيكون الوسيلة الأفضل والأكثر امنا للادخار، لكونه حافظا للقيمة ولا يحتاج الى دراسات سوقية وغيرها، وخصوصا بعد زيادته خلال عام 2020 بنسبة أكبر من 35% الامر الذي يمثل قفزة استثمارية تفوق عوائد الأوعية الادخارية بالبنوك والاستثمار في القطاعات الأخرى، ولكن في النهاية نجد أن أسعار الذهب في هذه الفترة غير مستقرة ويذكر انه منذ أشهر قليله توقف التداول على الذهب بسبب عدم استقراره.

رابعاً: الاستثمار في البورصة، كانت تعتبر مرآة الاقتصاد، ولكن الان تعتبر مرآة مضللة للاقتصاد المصري بسبب الخسائر المبالغ فيها التي تحققها خلال هذه الفترة، فضلاً عن أسعار أسهم أكبر الشركات التي أصبحت غير معبره على الاطلاق عن حجم الشركة، وعدم وجود تنوع قطاعي، وتحقيق خسائر كبيرة في القيمة السوقية وقيمة التداول وخروج المستثمرين الأجانب، وأصبحت الاخبار والمعلومات أيضا لا تؤثر على تعاملات البورصة، حتى وصلت الى ان تكون من اسواء بورصات العالم خلال هذا العام من حيث الاداء. وبالتالي فهي تعتبر ملاذ غير أمن على الاطلاق للمستثمرين في تلك الفترة، خصوصاً وأن اغلب المصريين لا يمتلكون ثقافة الاستثمار في البورصة وأوراق المال.

خامسا: الاستثمار في العملات الرقمية، بخلاف انه تم تحريم ومنع التداول بها محليا، الا ان سوق العملات الرقمية على مستوى العالم يبدو أنه ينهار تماما، فربما قد يكون انهيار مؤقت كما يقول البعض، حيث حققت العملات الرقمية خسائر تاريخية لم تحدث من قبل، بلغت أكثر من 42 الف دولار خلال 8 اشهر فقط، وذلك تزامنا مع قرارات الفيدرالي الأمريكي برفع أسعار الفائدة مما ادي الى خروج عديد من المستثمرين من الاستثمار في العملات الرقمية والتوجه الى الملاذ الامن والأصول ذات العوائد الثابتة والمضمونة، فضلا عن انهيار بعض شركات تداول العملات الرقمية وإيقاف التداول على العملات الرقمية والتوقف عن اقراض المستثمرين.

خامساً: الاستمرار في الاستثمار في الشهادات البنكية ذات العائد الأعلى وهي الشهادات ذات آجل 3 سنوات بعائد 14% يعتبر الحل الأفضل والملاذ الامن للمدخرين والمستثمرين الذين يفضلون الادخار البنكي، وفوائد مضمونه واستثمار أمن وعوائد ثابتة لفترة طويلة، حيث أنها مازالت مجزية أمام العملاء الذين يريدون الابتعاد عن المخاطر.

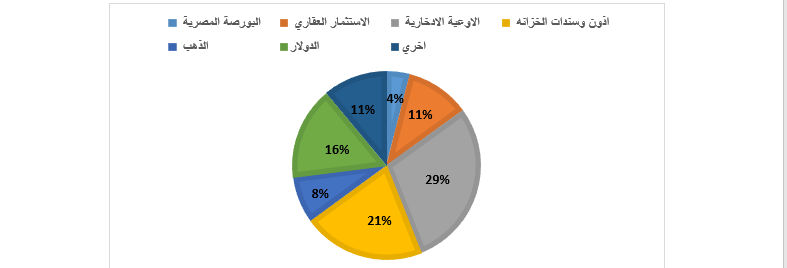

الشكل التالي يوضح التوقعات حول زيادة نسب الاستثمار في بدائل الاستثمار الأخرى %

بالتالي يتوقف تحديد البديل الأمثل للمدخرين والمستثمرين على الإطار الزمني للاستثمار، وقيمة الأموال محل الاستثمار، ونسبة المخاطرة التي يمكن أن يتحملها العميل، وأخيرا إذا كان المستثمر يفضل التعامل مع القطاع المصرفي فعلية الاستمرار في الاستثمار في الأوعية الادخارية. في النهاية نجد ان القطاع المصرفي هو الحل الأمثل والملاذ الامن لصغار المدخرين والمستثمرين، ومن المتوقع زيادة نسبة الاستثمار في أدوات القطاع المصرفي خلال هذا العام وزيادة ودائع القطاع العائلي سوأ من خلال الاوعية الادخارية او من خلال سندات واذون الخزانة. لذلك لابد وان تكون قد قررت أي لاعب سوف تدفع به في المباراة.